Inserimento rapido cespiti

La procedura di inserimento rapido cespiti consente di collegare rapidamente alle operazioni di registrazione acquisti di beni ammortizzabili le corrispondenti anagrafiche cespiti, mantenendo in tal modo allineati e coerenti i valori contabili delle immobilizzazioni con il registro dei beni ammortizzabili.

Durante il salvataggio di una fattura di acquisto contente una o più contropartite di patrimoniale marcate come “Cespite” (vedi Piano dei conti), la procedura di inserimento rapido si attiva automaticamente.

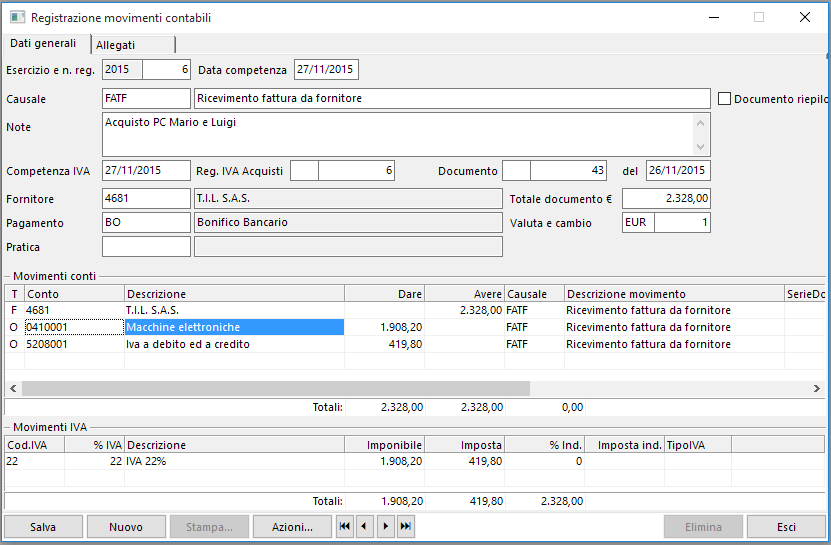

Fig. 1 – Esempio di registrazione di un acquisto di n. 2 PC sul conto cespite 04.10.001 – Macchine elettroniche, per un totale di € 1.908,20

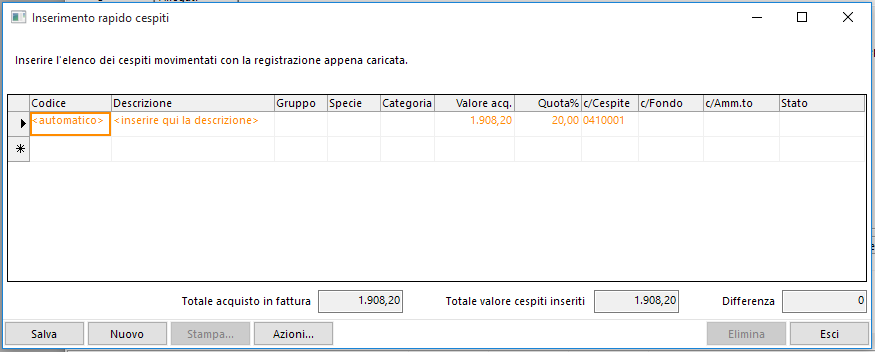

Al salvataggio della registrazione di acquisto verrà visualizzata la maschera di richiesta dati per l’inserimento rapido dei relativi cespiti:

Fig. 2 – Inserimento rapido delle informazioni essenziali per i cespiti riferiti all’acquisto

In caso sia attivata la codifica automatica dei cespiti (numerica e progressiva), il codice del primo cespite da inserire viene proposto come <automatico>; in questo caso non occorre digitare nulla e ci si può subito spostare sulla cella Descrizione (tasto invio). In caso contrario si dovrà specificare un codice alfanumerico di identificazione del bene. Nella cella descrizione specifica una descrizione esaustiva del bene. In caso di cespite riepilogativo è buona norma specificare l’anno di acquisto nella descrizione. Nelle successive celle gruppo, specie e categoria è possibile scegliere i valori di classificazione dalle liste esistenti, premendo il tasto di lista F3. Il Valore di acquisto proposto è pari al valore totale della contropartita di cespite. Nel caso il cespite acquistato sia uno solo, tale valore dovrebbe risultare già essere valido mentre, in caso di acquisto multiplo di beni, si dovrà digitare l’effettivo valore imponibile del bene in questione. Nella cella Quota% specificare la quota di ammortamento annuale da applicare ***. Nelle ultime 3 celle specificare i seguenti valori opzionali:

- c/Cespite: è il conto di patrimoniale collegato al singolo cespite. Viene proposto quello movimentato in acquisto

- c/Fondo: è il conto di passività per la gestione del fondo di ammortamento del bene

- c/Amm.to: è il conto di costo per la rilevazione delle quote annuali di ammortamento.

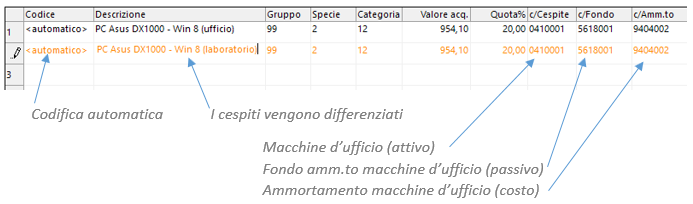

Terminato l’inserimento del primo cespite, ci si può spostare sulla seconda riga. Dal secondo cespite in poi l’inserimento viene ulteriormente semplificato in quanto la maggior parte dei dati viene proposta “ereditandola” dal cespite precedente (si presume che in un unico acquisto i cespiti correlati siano simili per categoria…).

Si potrà procedere fino all’inserimento dell’ultimo cespite acquistato.

*** In modalità predefinita, tutti i cespiti inseriti con questa procedura verranno definiti con un ammortamento ridotto al 50% per il primo anno. Se il cespite non ricade in tale gestione, modificare l’opzione dall’anagrafica del cespite, una volta terminato l’inserimento.

Al termine dell’inserimento premere il pulsante Salva per registrare tutti i cespiti. In caso di differenza rilevata tra il valore dei cespiti registrati ed il valore totale della contropartita di acquisto movimentata in contabilità, verrà visualizzato un avviso.

Nota: E’ possibile evitare l’inserimento rapido dei cespiti premendo il pulsante Esci. In questo caso si raccomanda di procedere con l’inserimento delle anagrafiche il prima possibile, onde evitare squadrature tra la contabilità ed il registro beni ammortizzabili. Per inserire i cespiti in un secondo tempo è inoltre possibile risalvare la registrazione di acquisto precedentemente inserita: in tal modo infatti, verrà riproposta la procedura di inserimento rapido cespiti.

Cessione di un cespite in ammortamento/ammortizzato

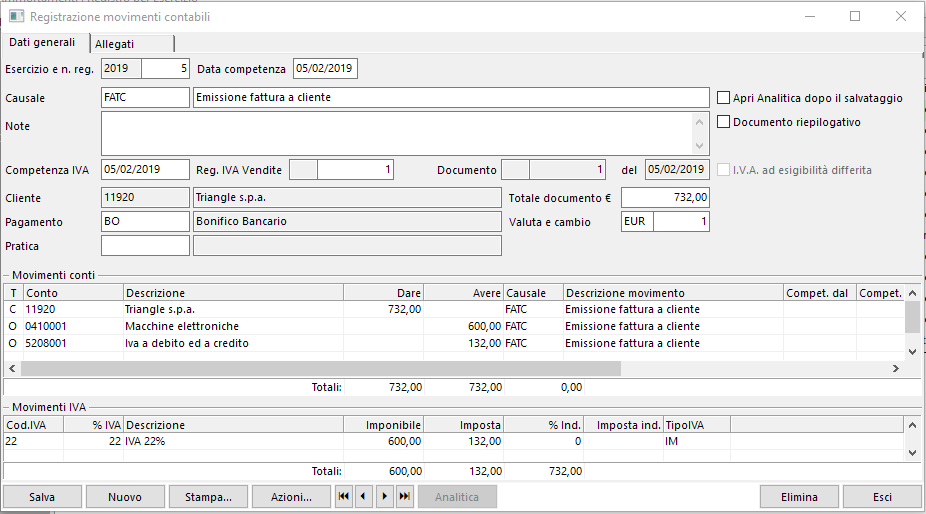

Registrando una fattura di vendita riferita ad un bene ammortizzabile (cessione di un cespite) la maschera di inserimento rapido cespiti verrà aperta automaticamente per richiedere i cespiti coinvolti nella vendita.

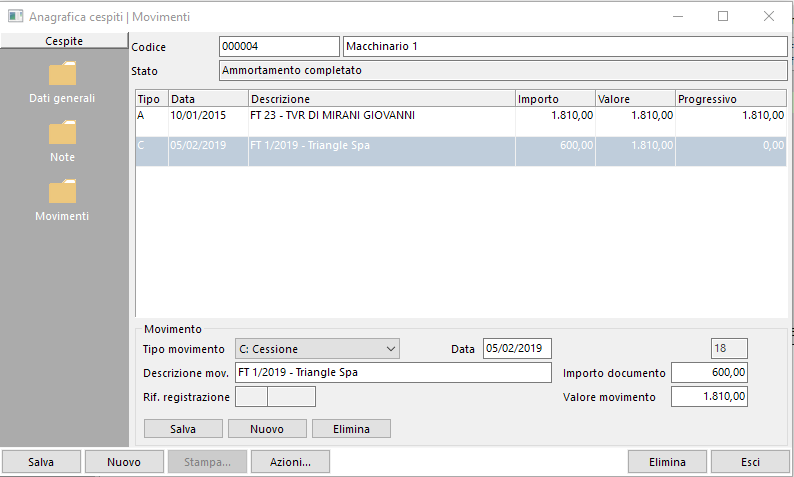

Fig. 3 – Esempio di cessione di un macchinario attualmente in ammortamento, conto cespite 04.10.001 – Macchine elettroniche, per un totale di € 600,00.

Confermata la registrazione della fattura di vendita, aprire l’anagrafica del singolo cespite coinvolto nella vendita ed entrare nella sezione Movimenti:

Inserire un nuovo movimento di tipo C: Cessione, alla data della fattura, specificando nell’Importo documento l’imponibile di vendita del cespite e nel Valore movimento il valore di acquisto del cespite da azzerare (l’importo viene proposto in automatico). Confermare il movimento di cessione e salvare l’anagrafica. Ripetere l’operazione per tutti i cespiti inclusi nella rivendita.

Elaborando gli ammortamenti, la procedura esegue le seguenti operazione sul cespite in questione:

- azzera il valore finale del cespite

- imposta lo stato di ammortamento a “99: Ammortamento completato”

- calcola la quota di ammortamento solo per i giorni di effettivo utilizzo fino alla data di cessione

- calcola l’eventuale plus/minus valenza tra il valore di vendita ed il valore residuo da ammortizzare, al netto della quota parziale calcolata per giorni di utilizzo.

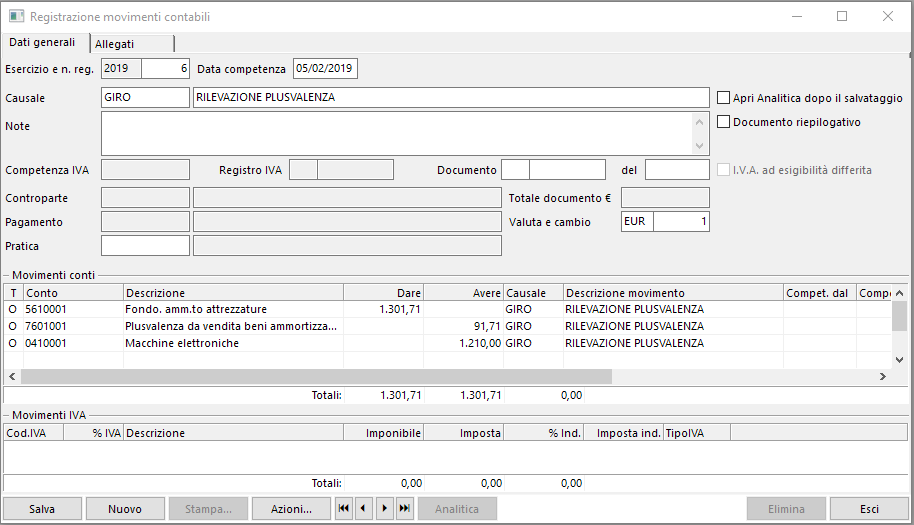

La plus/minus valenza calcolata dovrà essere registrata in contabilità come nel seguente esempio:

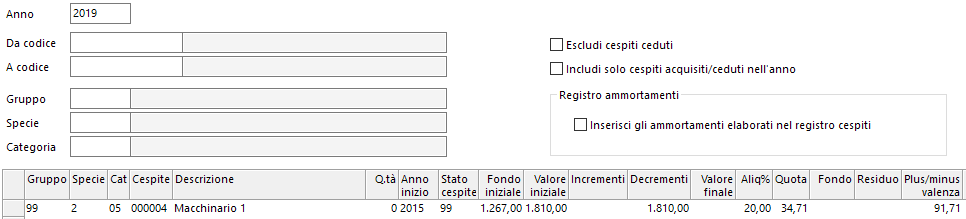

Valore del cespite = 1.810,00

Fondo residuo del cespite = [Fondo iniziale] + [Quota 2019] = 1.267,00 + 34,71 = 1.301,71

Valore residuo del cespite = [Valore cespite] – [Fondo residuo] = 1.810,00 – 1.301,71 = 508,29

Plus/Minus valenza = 91,71

|

Conto Dare |

Conto Avere |

Dare |

Avere |

|

Fondo amm.to |

|

1.301,71 |

|

|

|

Plusvalenze |

|

91,71 |

|

|

Conto cespite |

|

1.210,00 |

|

|

|

|

|

Created with the Personal Edition of HelpNDoc: Produce electronic books easily