Comunicazione operazioni rilevanti ai fini I.V.A. – “Spesometro”

Introduzione

L’art. 21 del decreto legge n. 78 del 31 maggio 2010 ha previsto l’obbligo di comunicazione delle operazioni rilevanti ai fini dell’Imposta sul Valore Aggiunto.

• Con modifica operata dall’art. 2 comma 6, del decreto legge 2 marzo 2012 n. 16 (c.d. decreto semplificazione), «L’obbligo di comunicazione delle operazioni rilevanti ai fini dell’imposta sul valore aggiunto per le quali è previsto l’obbligo di emissione della fattura è assolto con la trasmissione, per ciascun cliente e fornitore, dell’importo di tutte le operazioni attive e passive effettuate. Per le sole operazioni per le quali non è previsto l’obbligo di emissione della fattura la comunicazione telematica deve essere effettuata qualora le operazioni stesse siano di importo non inferiore ad euro 3.600, comprensivo dell’imposta sul valore aggiunto.

Sono escluse della comunicazione le seguenti tipologie di operazioni I.V.A.:

- Importazioni;

- Esportazioni di cui all'art. 8, comma 1, lett. a) e b), DPR n. 633/72;

- Operazioni intracomunitarie;

- Operazioni che costituiscono oggetto di comunicazione all'Anagrafe Tributaria, ai sensi dell'art. 7, DPR n. 605/73 e delle altre norme che stabiliscono obblighi di comunicazione all’Anagrafe Tributaria (ad es contratti di assicurazione, ad esclusione di quelli relativi alla responsabilità civile ed alla assistenza e garanzie accessorie; contratti di somministrazione di energia elettrica, di servizi di telefonia, fissa, mobile e satellitare, di servizi idrici e del gas, le compravendite di immobili, in quanto già conosciute dall’AF con la registrazione degli atti di vendita)

- Le operazioni di importo pari o superiore a € 3.600, effettuate nei confronti di contribuenti non soggetti passivi ai fini dell’IVA, non documentate da fattura, il cui pagamento è avvenuto mediante carte di credito, di debito o prepagate.

- Operazioni finanziarie esenti iva ex art.10

- Black list e San Marino.

Si consiglia di verificare la pubblicazione di eventuali variazioni alla normativa vigente prima dell’esecuzione della procedura.

Descrizione

COMPILAZIONE DEL FRONTESPIZIO

Avviare la procedura dello spesometro dal menu COGE \ Comunicazione operazioni IVA (spesometro).

L’anno di riferimento viene proposto automaticamente. E’ sufficiente rimanere nell’esercizio di lavoro relativo all’annualità corrente per operare sulle operazioni IVA dell’annualità precedente.

Compilare i campi richiesti:

|

Tipo fornitore |

01: Soggetti che inviano la propria comunicazione 10: Intermediari |

|

Tipo comunicazione |

1: Ordinaria per il primo invio 2: Sostitutiva per inviare un nuovo file in sostituzione totale o parziale a quello già inviato 3: Annullamento per annullare un file precedentemente inviato |

|

Protocollo comunicazione |

Da compilare solo per [tipo comunicazione] 2 o 3 |

|

Protocollo documento |

Da compilare solo per [tipo comunicazione] 2 o 3 |

|

Formato comunicazione |

1: Dati aggregati |

|

Dati del Soggetto obbligato |

I dati vengono prelevati dall’anagrafica azienda. |

|

Codice fiscale intermediario |

Digitare il codice fiscale del commercialista/consulente che provvederà all’invio del file. |

|

Tipo impegno |

1: comunicazione predisposta dal soggetto obbligato |

|

Data impegno |

Specificare la data di preparazione/invio del file. |

Premere Salva per salvare definitivamente i dati di frontespizio.

Passare alla procedura successiva “Operazioni IVA”

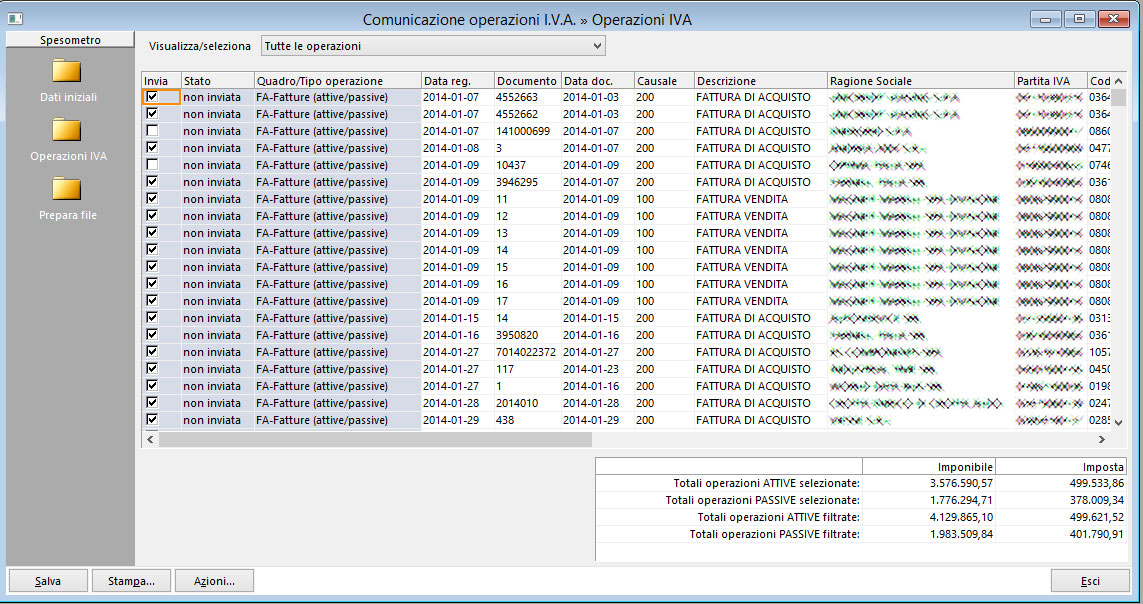

SELEZIONE DELLE OPERAZIONI IVA

Nella casella a discesa Visualizza/Seleziona scegliere “Tutte le operazioni” ed attendere il caricamento delle operazioni IVA attive e passive nella griglia sottostante.

Per far eseguire dalla procedure una pre-selezione delle operazioni da comunicare, premere il pulsante Azioni e scegliere la voce Elabora tutte le operazioni. In questa fase, la procedura analizza tutte le fatture attive e passive, escludendo a priori quelle tipologie di operazioni che non rientrano nella comunicazione (operazioni fuori campo, operazioni intra CEE, operazioni con clienti / fornitori di nazionalità S.Marino o comunque in Black list ecc. ecc.). Per un buon funzionamento della procedura automatica è essenziale che le anagrafiche clienti e fornitori siano correttamente inserite (almeno per i campi Partita IVA, Codice Fiscale e Nazione) e che le tabelle delle Aliquote IVA siano correttamente impostate.

Al termine della preselezione automatica, sarà possibile verificare manualmente sia le operazioni selezionate che quelle escluse. Di fatto, potrebbe essere che alcune operazioni selezionate siano comunque da escludere (es. utente energetiche, telefoniche ecc. ecc.) o viceversa che alcune operazioni non selezionate dalla procedura debbano essere comunque incluse nella comunicazione.

Per includere manualmente un’operazione è sufficiente selezionare la casella Invia sulla prima colonna a sinistra e specificare il quadro del modello correlato al tipo di operazione.

Per escludere manualmente un’operazione è sufficiente togliere la spunta alla casella Invia della fattura in questione.

Terminata la selezione delle operazioni da comunicare, si deve proseguire con la procedura di controllo formale delle operazioni. Per fare questo premere il pulsante Azioni e scegliere la voce Verifica le operazioni selezionate. Seguirà un processo di verifica di tutte le fatture selezionate con eventuale visualizzazione di un elenco di errori rilevati.

Nella maggior parte dei casi gli errori rilevati sono del tipo:

- partita IVA o codice fiscale mancanti o non corretti (controllare anagrafica cliente/fornitore)

- codice nazione non definito (controllare anagrafica cliente/fornitore)

- codice stato estero non definito (controllare la tabella nazioni per la nazione indicata)

- Imponibile a zero (fattura con imponibile a zero: escludere dalla comunicazione)

In caso di errore “Codice stato estero non definito” integrare il codice stato estero (Codice ADE – Agenzia Delle Entrate) nella tabella Nazioni. I codici stati esteri possono essere recuperati dal sito dell’agenzia delle entrate (sono codici numerici a 3 cifre).

Per impostare un’operazione IVA come “riepilogativa” (è il classico caso delle Schede carburante) in modo da non dover specificare una partita IVA o un Codice Fiscale, sarà sufficiente spuntare la casella [RP] presente nella riga della fattura in questione.

Se il controllo delle operazioni selezionate dà un esito positivo, è possibile passare alla creazione del file telematico, entrando nella sezione Prepara file.

PREPARAZIONE DEL FILE

In questa sezione è possibile specificare un percorso ed un nome per il file telematico da creare. In genere, il nome file proposto dalla procedura è già corretto: infatti è importante che il file sia identificato dalla partita IVA del soggetto seguita dal testo “_NSP00” e dall’estensione “.nsp”

Se si desidera, si può cambiare il percorso finale di esportazione, premendo il tasto a fianco il campo del nome file.

Premendo il pulsante Salva verrà avviato nuovamente il salvataggio delle selezioni, la verifica dei dati selezionati ed infine la vera creazione del file telematico su disco. Terminata la creazione del file si dovrà procedere con il relativo invio tramite gli strumenti predisposti dall’Agenzia delle Entrate (Entratel).

Il file generato è già pronto per l’autenticazione ed invio con Entratel da parte dell’intermediario e non necessita di altre elaborazioni.

Created with the Personal Edition of HelpNDoc: News and information about help authoring tools and software